-

2020年是我国土壤污染防治攻坚行动收官之年,与修复工工程项目管理相关的各项政策制度在这一年加快出台,重点行业企业用地调查全面推进,国家土壤环境管控与修复示范工程陆续完成,土壤修复产业得以蓬勃发展。本文梳理了2020年出台的土壤污染评价与修复领域重要管理和技术性政策制度与规范,分析了土壤修复咨询服务和修复工程市场规模和主要特点,以此为基础,结合我国“十四五”时期生态环境总体布局,对土壤修复政策制度的重点方向、未来土壤修复市场规模及发展趋势进行了展望。

-

1)贯彻落实《土壤污染防治法》并开展执法检查。2020年山东、山西、天津、湖南、江西等5省(直辖市)相继发布实施了省级土壤污染防治条例,江苏、广西、甘肃等省(自治区)发布了征求意见稿,至此共14个省(自治区)发布了省级土壤污染防治条例。各省级条例进一步细化了启动建设用地调查的各类情形,明确了不同职能部门和各级政府土壤污染防治的主要责任,结合各省实际提出了具有特色的咨询服务、未开发利用地保护要求、暂不开发利用地块风险管控要求,以及从业单位管理要求等。这些条例已成为指导各省(自治区、直辖市)开展土壤污染防治、风险管控与修复的重要法律依据。

2020年7月至10月,全国人大开展了《中华人民共和国土壤污染防治法》执法检查。本次执法检查重点围绕5个方面开展:法律重要条款和规定的落实情况、政府法定职责的落实情况、法律实施的保障与监督情况、违法行为的查处惩治情况、配套规定和标准的制定情况。我国现行法律法规和技术标准遏制了土壤污染加重的趋势,保障了土壤环境质量总体稳定,让老百姓“吃得放心、住得安心”[1],同时也揭示出土壤污染防治法实施过程中存在的主要问题,包括法律学习宣传普及不够、配套法规标准不健全、农用地分类管理有待加强、建设用地风险管控亟待强化、法律实施保障不足、监督执法不够到位。这些问题也将成为“十四五”时期土壤污染防治的重要任务继续贯彻落实。

2)出台省级风险管控标准使防控污染物更丰富。2020年,河北省和江西省相继出台了省级建设用地土壤污染风险管控标准,在国家风险评估技术标准的基础上分别新增了78项和47项污染物筛选值。河北省制定的空气中铅浓度(筛选值)为0.35 μg·m−3[2],饮水中铅含量默认值参考《生活饮用水卫生标准》中铅浓度的60%,即6 μg·L−1,可为其他省市开展风险评估参数本土化提供参考。深圳市出台了我国第一个地级性风险管控标准,新增铬、锌等68项污染物的筛选值和管制值。上海市发布《上海市建设用地土壤污染状况调查、风险评估、风险管控与修复方案编制、风险管控与修复效果评估工作的补充规定(试行)》,创新地提出了在建设用地土壤和地下水中石油烃(C10~C40)健康风险评估中采用石油烃分段评估的方式来计算,并给出不同类型石油烃各碳段推荐分配比例、各碳段的理化参数和毒性参数。浙江省发布了《建设用地土壤污染风险评估技术导则》征求意见稿,重新制定45项基本项目筛选值和47项替他项目筛选值(新增检测项22项,未提及国家标准监测项目15项),部分筛选值严于或松于国家标准。以上省市级风险管控标准的出台,极大丰富了各地污染物本底数据库,为各类污染场地的调查评估提供依据。

3)制定在产企业土壤污染技术规范,落实环境管理要求。2020年,天津市和上海市先后制定了直辖市级土壤污染自行监测、土壤污染隐患排查等技术规范,为落实自行监测和隐患排查环境管理制度发挥了积极作用。《上海市土壤污染重点监管单位土壤和地下水污染隐患排查工作指南》中提出执行前期准备、现场排查、隐患整改、工作总结等4步工作流程,在设备设施防渗漏建设、建立健全日常监管制度、建立健全隐患排查制度、进行土壤和地下水污染隐患分级、明确隐患排查方式和频次、组织实施土壤和地下水污染隐患排查、建立土壤和地下水污染隐患排查档案等方面均提出了明确要求[3]。

4)制定或修改土壤修复资金和基金管理政策。2020年2月27日,财政部会同相关部门联合印发《土壤污染防治基金管理办法》,提出该基金主要用于农用地土壤污染防治、土壤污染责任人或者土地使用权人无法认定的土壤污染风险管控和修复、政府规定的其他事项,按照市场化原则运作,各出资方按照“利益共享、风险共担”的原则,明确约定收益处理和亏损负担方式[4]。

2020年3月,财政部发布修订后的《土壤污染防治专项资金管理办法》。与2019年的版本相比,修订后的管理方法在支持范围方面增加了建设用地和农用地风险评估,并支持省级土壤污染防治基金。同时,财政部和生态环境部联合印发了《土壤污染防治专项资金绩效评价管理办法》,主要内容包括绩效评估原则、目标、内容和方法、绩效评价结果量化百分制综合评分和绩效评估报告[5]。组织实施绩效评价,可为土壤污染防治技术的应用提供参考。

2020年5月31日,国务院办公厅印发了《生态环境领域中央与地方财政事权和支出责任划分改革方案》,提出土壤污染防治确认为地方财政事权,由地方承担支出责任,中央财政通过转移支付给予支持[6]。该政策的出台将责任的划定和承担确定为土壤污染防治的重要前提和基础,这有利于形成以责任确定为导向的土壤污染防治新局面,。

2020年7月15日,国家财政部牵头设立国家绿色发展基金,首期规模达到885×108元,其中含中央财政出资100×108元。江苏省设立了省级土壤污染防治基金,总规模为20×108元。2020年11月,湖南省人民政府批准设立省级土壤污染防治基金,总规模为12×108元,首期规模为3×108元。上述绿色发展基金和土壤污染防治专项基金的设立,是落实《土壤污染防治法》关于多渠道筹集资金、建立省级土壤污染防治基金要求的具体表现,将为“十四五”时期土壤污染防治提供有力的资金支持。

5)制定加强工程项目实施管理相关的技术规范性文件。2020年3月6日,生态环境部颁布了《关于加强生态环保资金管理推动建立项目储备制度的通知》,要求按照“资金跟着项目走”的原则抓紧建立中央生态环保资金项目储备库制度[7]。4月10日,发布了《中央生态环境资金项目储备库入库指南(2020年)》,明确了项目储备入库要求、入库流程、入库范围等,未列入中央项目储备库的项目原则上不得安排资金支持。8月27日,生态环境部办公厅会同财政部办公厅印发了《关于加强土壤污染防治项目管理的通知》(环办土壤〔2020〕23号)[8],明确了中央生态环境资金项目管理系统与中央项目储备库的关系;提出预算评审若没有定额标准,可通过比价和询价等方式确定招标和采购的控制价;首次提出鼓励有条件的地区探索全过程工程咨询服务和工程总承包模式;首次明确了修复工程实施过程中初步设计的概念和环节,提出对距离敏感点较近或敏感程度较高的项目,设区的市级生态环境主管部门可要求项目单位协调相关社区建立居民沟通协调机制。该通知对于引导各级地方政府规范土壤污染防治工程管理的程序和内容,加快推进土壤污染防治工程具有重要意义。

2020年4月,中国环保产业协会发布团体标准《污染场地绿色可持续修复通则》(T/CAEPI26-2020)。该标准规定了绿色可持续修复的原则,以及可持续性评价的程序、方法和指标,给出了污染地块管理各个阶段及各种典型修复技术的最佳管理措施。该通则的发布可为污染地块绿色可持续修复提供通用技术指导,对我国建立污染地块绿色可持续环境管理体系具有重要意义。2019年12月,中国环保产业协会团体标准《污染地块修复工程环境监理技术指南》(T/CAEPI 22—2019)正式发布。2020年,江苏省和广东省出台了省级修复工程环境监理技术规范性文件,进一步规范污染地块修复环境监理程序,细化了环境监理技术要求,对提高环境监理技术水平具有积极作用。

为进一步贯彻落实《地下水污染防治实施方案》和《地下水污染防治试点工作方案》要求,全国18个省(直辖市)的49个项目入选成为我国第1批地下水污染防治试点项目,包括15个典型污染源防渗改造、20个废弃井封井回填和14个地下水污染修复示范工程。目前各项目都已进入工程实施阶段。各省还积极落实省级污染地块风险管控与修复名录制度。截至2020年12月31日,30个省(自治区、直辖市)公布的省级污染地块风险管控与修复名录统计显示名录地块共计695个,不同省份公布数量差异较为明显。公布数量排名前五的省(自治区、直辖市)分别为浙江(91个)、重庆(74个)、江苏(64个)、上海(44个)和天津(42个)等地,公布数量均在40块以上。2020年,多省公布了风险评估报告和效果评估报告评审通过情况,多个地级市公布了调查报告评审通过情况。

2020年12月,生态环境部发布了《建设用地土壤污染风险管控和修复从业单位和个人信用信息管理办法》(征求意见稿)。广东省也在2020年正式发布了从业单位管理办法,以构建单位自治、行业自律、政府监管、社会监督的多元共治管理模式。通过公开从业单位技术成果报告评审通过率、从业单位和个人从业信息等手段,不断推进从业单位和个人信用管理体系的建设。

6)多项技术、装备和工程列入了国家先进技术与实用技术名录。2020年11月,中国环保产业协会发布2020年度环境技术进步奖,包括复合污染土壤低扰动多维协同修复关键技术与应用在内的3个土壤和地下水修复项目入选。同年12月,中国环保产业协会发布2020年重点环境保护实用技术及示范工程名录[9],包括履带式土壤稳定化修复设备和多项修复药剂材料、热强化异位通风处理技术及装备、原位传导式电加热热脱附技术等在内的5项技术入选实用技术名录,云南红云氯碱有限公司含汞盐泥处理工程等8个工程入选示范工程名单;国家发改委发布了国家鼓励发展的重大环保技术装备目录(2020年版),开发类中土壤原位修复智能喷射装备等3项装备入选,应用类中原位热脱附等3项装备入选,推广类中原位空气注入与生物强化集成修复等4项装备入选;生态环境部发布《2020年国家先进污染防治领域技术目录(固体废物和土壤污染防治领域)》(公示稿),与土壤污染修复相关的6项示范技术和3项推广技术位列名单中。“十三五”时期通过研发和工程实践,我国自主研发的修复技术、装备和药剂材料等得以快速发展,示范技术和示范工程不断涌现,修复行业技术水平不断提高。

7)科技投入为技术研发和标准制定提供了重要保障。2020年,科技部组织了国家重点研发计划“场地土壤污染成因与治理技术”重点专项(简称“土专项”)申报工作,共有22个课题项目获得立项,执行周期3~4 a,共安排了21个研究方向,国家拨款经费总概算约5×108元。自2018年组织申报土专项课题以来,共有76个课题获得立项,国家累积拨款高达15×108元。土专项课题申报旨在结合《土壤污染防治行动计划》目标和任务,紧紧围绕国家场地土壤污染防治的重大科技需求,重点支持场地土壤污染形成机制、监测预警、风险管控、治理修复、安全利用等技术、材料和装备创新研发与典型示范,形成土壤污染防控与修复系统解决技术方案与产业化模式,在典型区域开展规模化示范应用,实现环境、经济、社会等综合效益。为土壤污染防治的技术研发和相关标准的制定提供了重要的科技保障。

科研院所一直是我国科技研发的绝对主力,土专项的申报者中科研院所亦为多数。作为支撑3批76个重点研发项的主体中,院所单位承担牵头课题明显占据主导地位(约占总数的82%)。其中,高校总计牵头34个课题,浙江大学以牵头3个课题位居高校首位。国家重点研发计划的设置目的是集中力量办大事,尤其是针对土壤污染防治这种应用性较强的学科,相关企业也牵头了部分课题。其中,土壤修复类企业负责牵头了14个课题。

-

基于中国政府采购网、千里马招标网、建设招标网、招标导航网、行业信息发布等平台获得的招投标信息,对2020年土壤修复行业发展状况进行了分析,获得了土壤修复行业的概况。

-

2020年,我国正式启动的土壤修复项目(包含咨询和工程项目)有3 521个,总项目金额约为142.7×108元,覆盖除西藏、港澳台以外的30个省(市、区)。其中,咨询服务类项目2 853个,占全国启动项目数量的81%,项目金额39.77×108元,占全国启动项目金额的28%;修复工程项目数量668个,占全国启动项目数量的19%,项目金额120.97×108元,占全国启动项目总金额的72%。

分析2017—2020年的逐年变化情况,各年度修复行业启动项目数量分别为800个、1 468个、1 698个、3 521个,项目数量逐年增加。2020年的项目数量是2017年项目数量的4.4倍;2020年较2019年增加幅度非常明显,实现了翻一番。各年度总项目金额分别为86.9×108元、141.6×108元、118.4×108元、142.7×108元,在2020年达到了“十三五”时期的最高值。若考虑一些未统计的启动项目信息,估算2020年我国土壤修复行业的市场规模可能约150×108元。

-

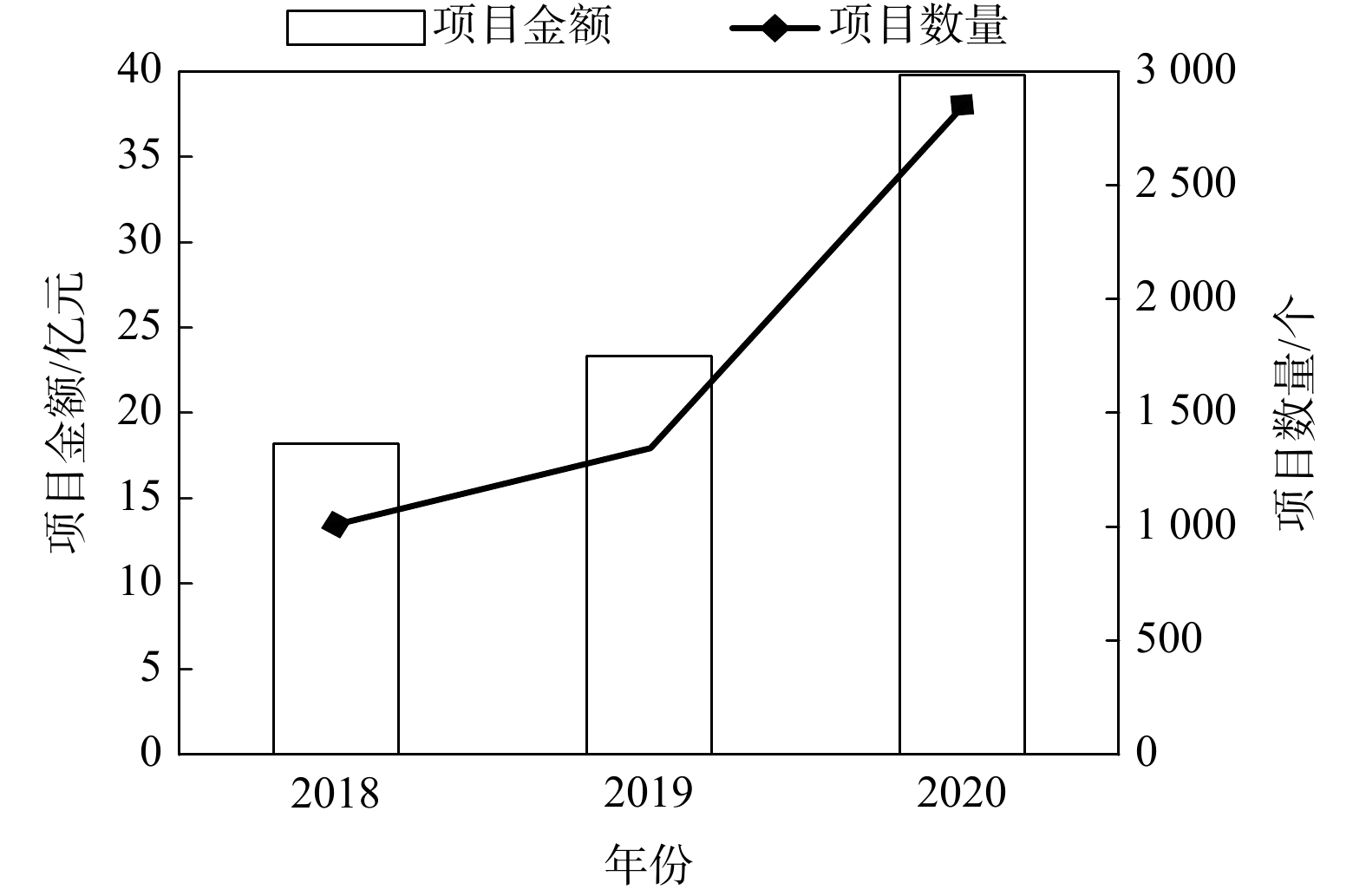

2020年全国正式启动(含已招标项目,不含未招标、流标项目)的土壤修复咨询服务项目2 853个,总项目金额约为39.77×108元,覆盖全国除西藏、港澳台以外的30个省(直辖市、自治区)。图1是我国2018—2020年咨询服务项目数量和金额对比图。2018年全国启动咨询服务项目1 010项,总项目金额约为18.2×108元;2019年全国启动咨询服务项目1 344项,总项目金额约为23.32×108元。对比3年的数据,2019年较2018年、2020年较2019年,项目数量的增长率分别是33%、112%,项目金额的增长率分别是28%、71%。2020年是“十三五”时期的收官之年,土壤修复咨询服务项目数量和金额增长均非常显著。

-

表1是2020年不同类型的咨询服务项目数量和金额对比表。2020年咨询服务项目主要以调查评估为主,项目数量占51.7%,项目金额占50.6%,均占据超过市场份额的50%。2020年,在生态环境部的统一组织领导下,全国继续开展重点行业企业用地调查第2阶段的工作。此类型项目贡献了22.4%的项目金额,是很重要的咨询服务项目。效果评估类项目虽然在数量和金额上占比不明显,但与2019年效果评估项目86个、总金额17 258万元相比,数量增加了93%,增长情况非常显著(虽然项目金额有所下降),“十三五”时期实施的工程项目尤其是国家示范项目陆续完成了工程建设任务,使得2020年效果评估类项目数量增长显著。

表2为2020年不同用地类型的项目数量和项目金额统计表。咨询服务项目主要以工业场地的调查评估等为主,项目数量占39.3%,项目金额占46%,大大超过农用地等类型项目。其他类型(填埋场、道路、绿地等)用地类型项目数量上也较多,项目数量占34%,项目金额占34.2%。

-

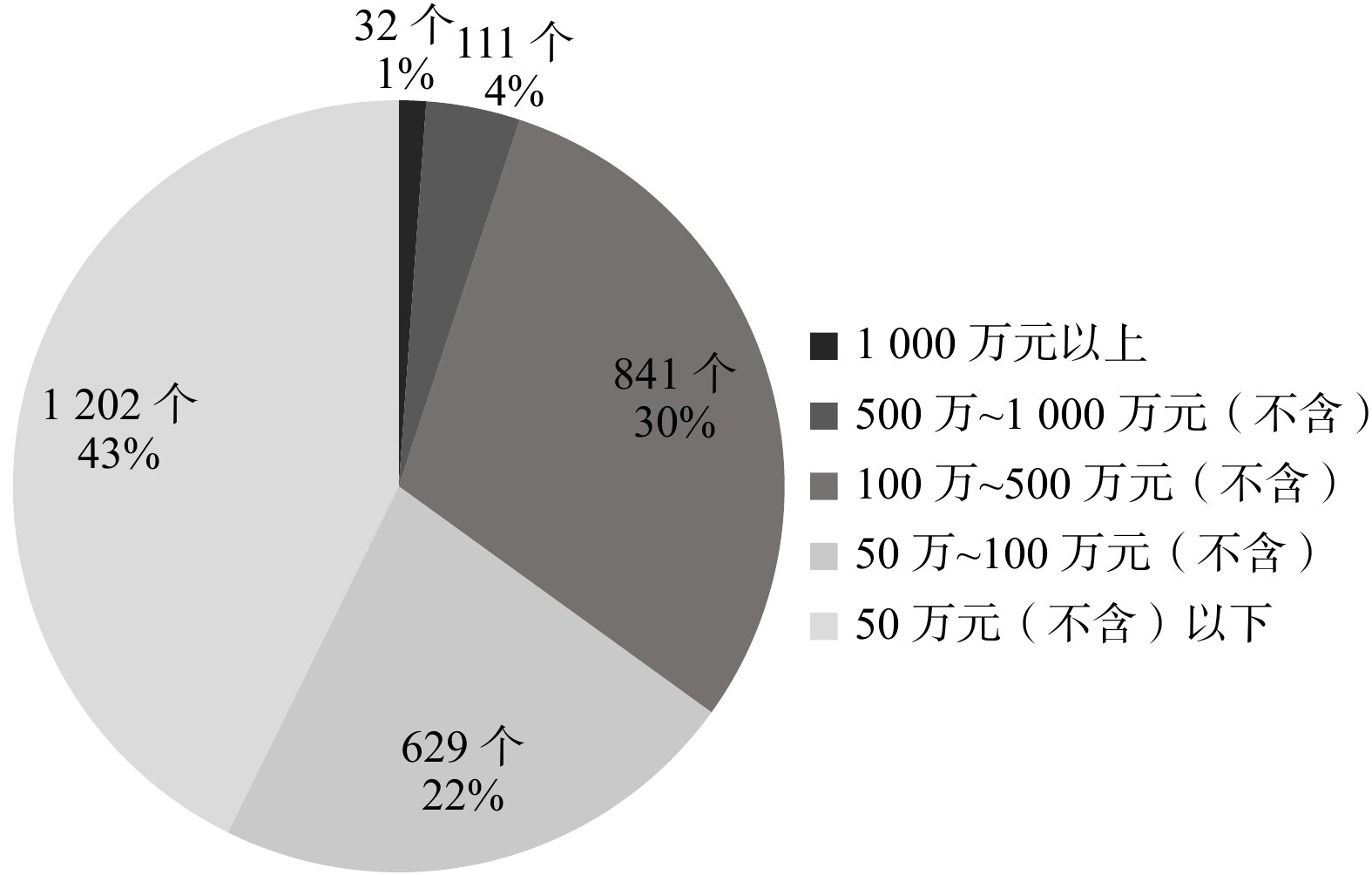

图2是2020年不同区间的项目数量和金额占比分析图。合同额在50 万元以下的项目数量最多,有1 202个,项目数量占比为43%,项目金额占比为43%。其次,金额在100~500万元的项目有841个,数量占比为30%;50~100万元的项目数量为629个,占比达到22%。500~1 000万元的项目数量111个,占比4%;金额在1 000 万元以上的项目数量32个,占比1%。

-

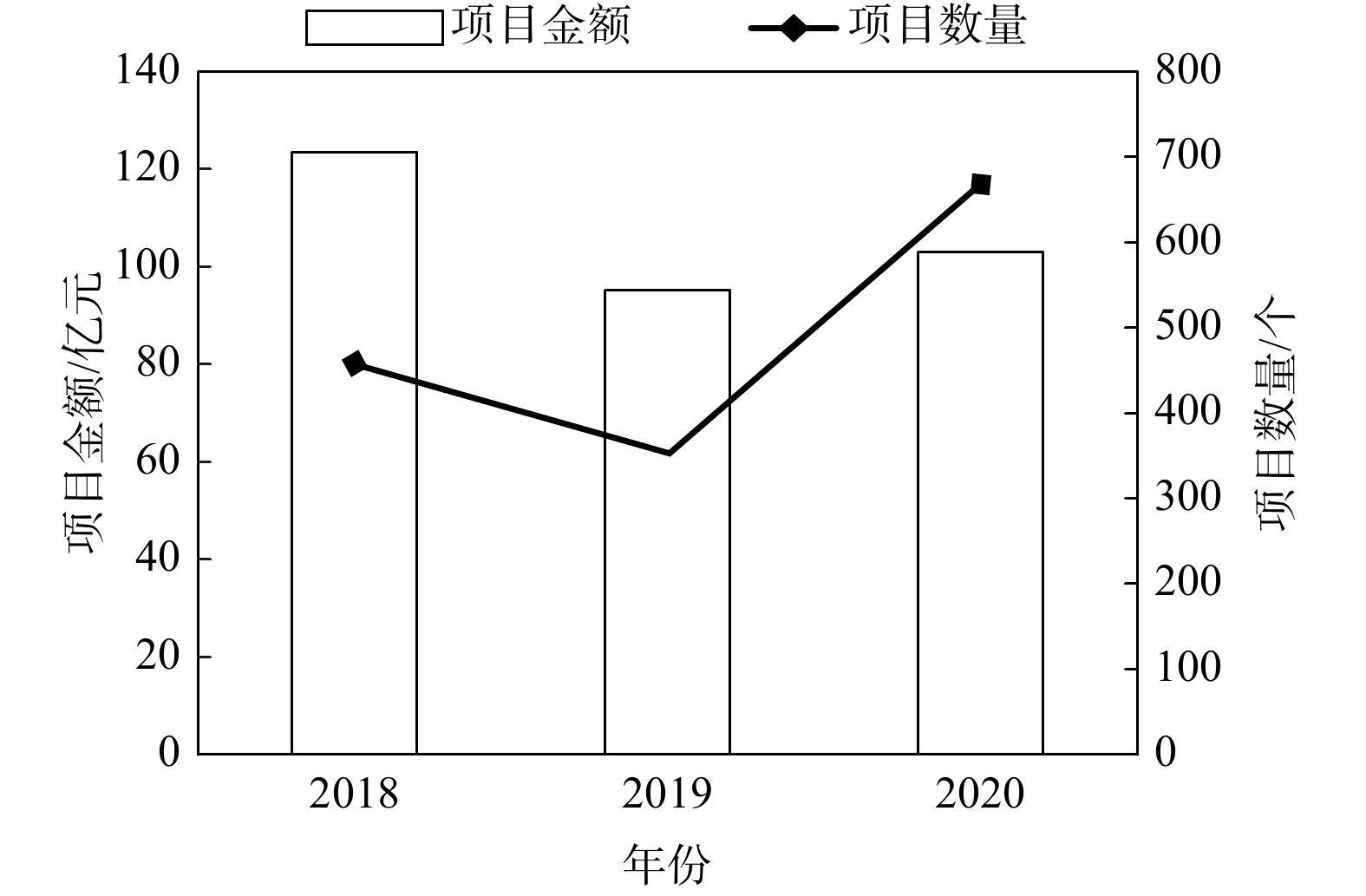

2020年全国正式启动土壤修复工程项目668个,总项目金额约为102.97×108元,覆盖除西藏、港澳台以外的30个省(直辖市、自治区)。图3为我国2018—2020年工程项目数量和金额的对比图。与2019年相比,项目金额增长8.31%,项目数量从354个项目增加到668个项目,数量增加非常明显。近3年,全国土壤修复工程市场总金额总体较为稳定,近2年基本维持在百亿元左右。项目数量增加趋势总体较为显著,但项目金额增长不足。由此说明,我国土壤修复工程项目的盈利空间正在逐步缩小。

-

表3列出了2019—2020年工程项目不同用地类型的项目数量和项目金额。从项目数量来看,2020年行业热度持续增加,除水域用地类外,各类型工程类项目数量均有不同幅度的增加。其中,农用地类土壤修复工程项目数量占比42.37%,超越工业场地类项目,成为年度数量最多的项目类型,较2019年同期增长282.43%;工业场地类项目数量增长放缓,较2019年同期增长8.62%;公共管理/服务用地类、矿山/废渣类、其他类项目数量也有显著增加,同比增长率分别为76.82%、65.21%和151.52%。

从项目金额来看,2020年除工业场地项目总金额略有减少外,其他类型项目总金额均有不同幅度的增加。2020年,工业场地类土壤修复工程项目仍占据行业市场的主要份额,项目金额比重最大,但与2019年同期对比,该类型项目金额占比减少18.69%。与此同时,2020年“农用地”、“水域用地”、“公关管理/服务用地”、“其他”项目金额较2019年同期均有明显增加,增长幅度均在80%以上。水域用地类项目增长幅度最大,达184.42%,其中河北省的“唐河污水库污染治理与生态修复二期工程施工”项目贡献较大,金额为77 811.88×104元,是2020年度项目金额最大的单体修复工程项目,占年度水域用地类工程项目总项目金额的85.23%。

-

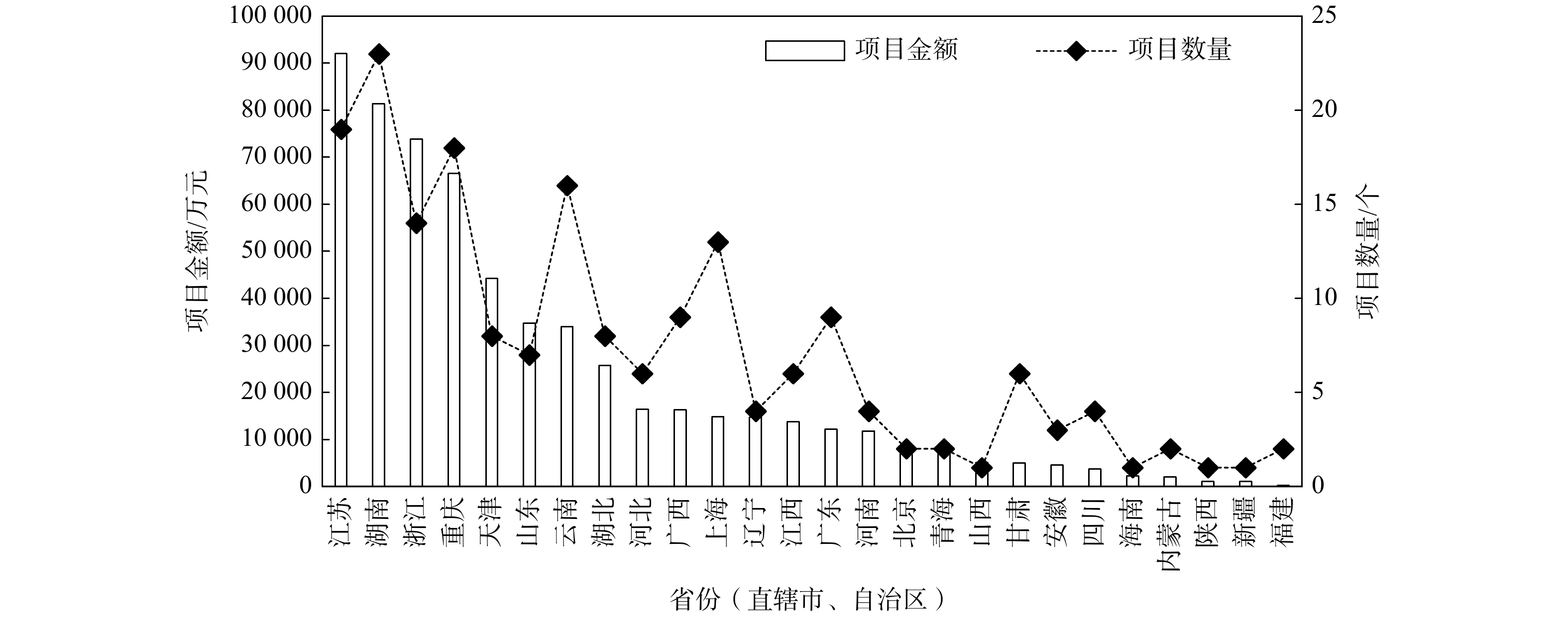

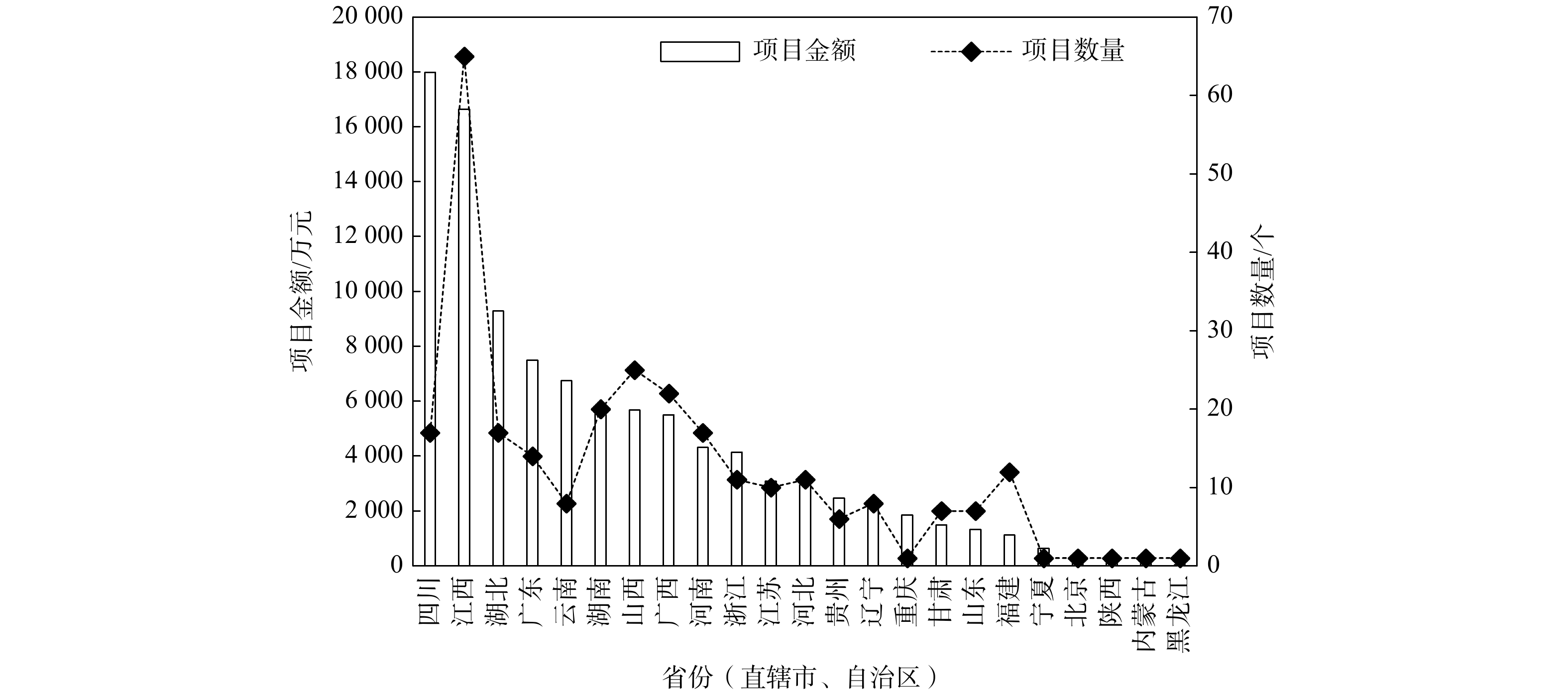

图4和图5分别为2020年各省(直辖市、自治区)的工业场地、农用地2种主要用地类型的项目金额对比。污染地块方面,江苏省排名第一,工程项目金额超过了9×108元,湖南省、浙江省、重庆省、天津市等省(直辖市)排名分别为第2~5名,金额均大于4×108元。这5个省(直辖市)的工程项目金额占全国污染地块修复类项目总金额的60.37%。

农用地方面,四川省排名第一,治理项目金额约为1.80×108元,江西省、湖北省、广东省等省排名分别为第2~5名。这4个省的农用地治理项目金额占全国农用地修复类项目总金额的57.33%。

-

1)深入推进工业污染源的源头防控、农用地污染成因分析以及农用地安全利用技术规范的制定。“十三五”时期我国完成了农用地土壤污染状况普查,“十四五”时期将进一步聚焦进一步开展详细调查。为实现农用地安全利用率稳步提高的目标要求,将进一步结合污染成因的深入分析,从污染源严格管控、降低污染物排放量、保持安全防控距离、分类出台农用地安全利用技术规范等方面,加强管理制度和技术体系的不断完善。具体包括,建立在产或停产企业土壤污染源防治管理体系,严格从业企业和从业人员资格管理,严格落实土壤污染源头防控措施,严格落实土壤和地下水环境现状调查制度、污染隐患排查制度、地下储罐备案制度、设施防渗漏管理制度、企业自行监测制度、企业拆除污染防控制度、企业退出土壤和地下水修复制度等,以期从源头牵住污染场地管理和修复的“牛鼻子”。

2)深入推进建设用地环境管理与国土空间规划、土地开发建设管理之间的进一步衔接和高效管理。尽管在“十三五”时期,我国大力推动生态环境保护、国土规划、城市建设等多部门建设用地土壤环境的联动管理,然而仍存在认识不统一、技术方法支撑不足、管理工具不兼容等方面的问题。同时,部分地区土壤污染修复周期与开发进度需求之间的现实矛盾突出,应在建设用地土壤环境管理程序上进一步优化。为此,为实现土壤环境管理、国土空间规划及土地开发交易管理于一体的“一张图”式管理创新模式,修订制定所需政策、制度及相应操作指南、建设规范等将成为“十四五”时期建设用地土壤环境管理的重点。

3)深入推进分技术、分污染类型的污染地块管控与修复工程项目全过程技术性文件的制定。随着我国修复工程项目组织管理经验和技术经验的不断积累,以及国家土壤污染防控科技专项技术研发的不断推进,“十四五”时期将进一步区分不同技术类型、不同行业类型的农用地和建设用地修复的工程技术规范、环境监理技术规范和效果评估技术规范,开展不同修复技术工程设计标准的制定。工程设计标准包括不同技术的工程建设投资标准,智慧化、精细化的修复工程项目组织实施技术规范等。这些技术性文件将构成我国“十四五”时期管控与修复工程管理中的重点政策与技术规范体系。

4)加快推进在产企业(园区)土壤污染预防、预警、风险管控、修复技术的政策及技术方法体系的完善。在产企业土壤污染防控是我国在产企业土壤环境管理的根本制度。目前,我国有近十万余家土壤污染重点监管企业,分布在不同行业和区域,呈现出不同规模及不同类型的污染状况。以排污许可证土壤污染预防与管控管理为基础和重要保障,分行业制定在产企业土壤污染隐患排查、自行监测、污染预警方法,制定在产过程中的风险管控和治理修复、持续评估等技术文件,在开展土壤和地下水调查评估、风险预警监控、风险管控技术与管理综合试点过程中加快制定相关政策和技术文件。

5)加快推进土壤污染防治应急管理和技术标准体系建设。新冠肺炎疫情发生以来,我国生态环境应急体系建设的经验表明,“十四五”时期我国应高度重视突发土壤环境污染应急处置能力建设,包括各种现场应急调查设备仪器、现场人员防护装备、现场应急监测设备等应急储备,建设专业化的应急处置技术队伍和专家队伍,定期组织应急能力和技能培训,将应急能力建设作为一项重要任务抓紧落实。加快研究并出台相应的土壤污染应急管理政策、制度和技术标准。

-

“十三五”时期,受2016年出台的《土壤污染防治行动计划》的明显影响[10],我国土壤环境修复市场快速发展,项目数量和市场规模的增加速度明显加快。进入“十四五”时期,我国农用地土壤管理总体策略是实施安全利用和风险管控,建设用地土壤环境修复总体是受土地开发利用速度和规模影响的,因而在开发建设需求不急迫时,应更多采取风险管控措施。该特点决定了我国土壤治理修复的总体市场规模与大气环境、水环境治理市场相比,总体仍然比较有限。

预计到“十四五”末期,我国土壤环境修复的总市场规模在(180~200)×108元。其中,咨询服务类项目的总金额有望增至全国土壤环境修复项目总金额的35%左右,而修复工程项目为65%左右。“十四五”时期,土壤环境修复市场将具呈现如下3个方面的重要特点。

1)土壤环境多层次调查体系的建立将进一步提高土壤环境调查的市场规模。“十三五”时期,我国已完成了重点行业企业用地和农用地调查,该调查属于基础性普查工作。“十四五”时期,将在调查成果的基础上进一步聚焦主要地块和主要污染农用地的进一步调查,尤其是尾矿库周边、废物填埋处置设施及周边、在产企业(园区)内部及周边土壤和地下水调查,以及根据污染地块环境管理要求的各类用地开发建设前的污染状况调查等。部分省份还将开启5年一次的调查工作,这些都将是土壤环境修复市场发展最重要的基础和前提。

2)绿色低碳可持续的修复技术、材料和装备研发与推广,以及修复工程项目实施将成为“十四五”时期修复技术的发展主线。随着我国以“绿色、低碳、循环”为特征的经济社会高质量发展战略要求的提出,包括修复行业在内,都将大力发展以“绿色、低碳、可持续”为主要特征的修复技术、材料与装备。随着绿色可持续修复工程评价体系和碳排放核算技术体系的不断完善,修复行业将不断出现低碳与可持续的修复工程项目。这将代表“十四五”时期修复工程技术发展的主要方向。

3)创新土壤咨询服务和投融资模式。鼓励大型污染场地业主单位积极探索全过程咨询服务模式,引进综合咨询服务能力较强、社会声誉较好的单位开展项目全过程管家式服务。将除了工程实施以外的工作交给项目总管家,由总管家进行项目组织实施的设计,对承担分项任务的单位进行技术指导和技术把关,并在项目启动前通过规划编制统筹综合性、协调性、操作性和经济性等多方面因素。在投融资方面,通过扫清现有政策障碍为“环境修复+开发建设”模式实施创造条件,将制约该模式发挥的一些政策瓶颈因素进行修改和调整,如一些管理部门提出的必须“净地出让”的要求,可通过分阶段效果评估解决;另考虑地下水修复和跟踪监测的客观周期较长,对土壤和地下水一体化修复的污染地块退出省级风险管控和修复名录的具体要求做细化规定。另外,加强修复工程方案设计和开发建设规划设计、建筑设计之间的联系互动,将修复工程实施与区域土地规划发展密切结合,形成新的投资模式和盈利模式,可大力吸引社会资本的投入。

2020年我国土壤修复行业发展概况及“十四五”时期行业发展态势展望

Development of soil remediation industry in 2020 and outlook for the 14th Five-Year Plan period

-

摘要: 为梳理我国土壤环境修复行业的快速发展情况,并为“十四五”时期行业发展提供建议,对2020年我国出台的土壤污染防治重点政策和制度进行分析和总结。2020年,该行业的政策制度以指导、规范修复技术和工程为主要内容;土壤修复行业的市场规模142.7×108元,为2017年的1.64倍,达到了“十三五”时期的最高值;其中,咨询服务业和修复工程的市场规模分别为39.77×108元、102.97×108元。以上概况说明,近几年我国土壤修复业发展较为快速,预测到“十四五”末期,我国土壤修复行业市场规模将达到(180~200)×108元。“十四五”时期,我国土壤环境修复行业政策制度制定的重点方向将表现出“三深入两加快”的特点,并出现土壤环境调查市场加速扩大,绿色低碳可持续的修复技术、材料和装备得以推广,创新土壤治理修复的咨询服务和投融资模式等不断发展的态势。Abstract: This paper analyzes the key policies and systems of soil pollution prevention and control issued in 2020 to comb rapid advances of the soil environmental remediation industry in China in 2020 and provide insights for its development in the 14th Five-Year Plan period. The policies developed in 2020 focus on guiding and regulating the remediation technology and engineering works. The market scale of soil environmental remediation in China in 2020 is 14.27 billion yuan, which is 1.64 times the market size in 2017 and ranks the highest during the 13th Five-Year Plan period. The market sizes of consulting services and remediation projects in 2020 are 3.977 billion yuan and 10.297 billion yuan respectively. This shows the rapid development of the soil environmental remediation industry in recent years. The market scale is expected to reach 180-200×108 yuan by the end of the 14th Five-Year Plan period. The key direction of the policy system of soil environmental remediation industry in the 14th Five-Year Plan will be deepening in three areas and speeding up in two areas. The development of soil environmental survey market will accelerate and expand, the green and low carbon sustainable remediation technology, materials and equipment will be promoted, and the innovation of soil treatment and remediation consulting services and investment and financing models will continue to develop.

-

Key words:

- soil remediation /

- consultation service /

- market scale /

- 14th Five-Year Plan period

-

-

图 1 2018—2020年咨询服务项目数量和项目金额对比图

Figure 1. Comparison of quantity and amount of consulting services projects, 2018—2020

图 2 2020年不同区间的项目数量和金额占比分析图

Figure 2. Analysis of the quantity and amount of projects in different ranges in 2020

图 3 2018—2020年土壤修复工程项目数量和项目金额对比

Figure 3. Comparison of the quantity and amount of soil remediation projects 2018—2020

图 4 2020年各省(直辖市、自治区)工业场地修复工程项目数量和金额对比图

Figure 4. Comparison of the quantity and amount of industrial site remediation projects in each province (municipalities and autonomous region) in 2020

图 5 2020年各省(直辖市、自治区)农用地类型项目数量和金额对比

Figure 5. Comparison of the quantity and amount of agricultural remediation projects in each province (municipalities and autonomous region) in 2020

表 1 2020年不同类型的咨询服务项目数量和金额对比表

Table 1. Comparison of quantity and amount of different types of consulting services in 2020

序号 咨询服务项目类型 项目数量 项目金额 数量/个 数量占比/% 金额/万元 金额占比/% 1 调查评估 1 476 51.7 201 352.90 50.6 2 重点行业企业用地调查 361 12.7 89 154.87 22.4 3 环境监测(单独) 627 22.0 51 233.96 12.9 4 技术服务 153 5.4 29 762.92 7.5 5 效果评估 166 5.8 16 251.31 4.1 6 方案编制(单独) 70 2.5 9 982.01 2.5  下载: 导出CSV

下载: 导出CSV

表 2 2020年不同用地类型的项目数量和项目金额统计表

Table 2. Statistics on the quantity and amount of projects for different landuse in 2020

场地类型 项目数量 项目金额 数量/个 数量占比/% 金额/万元 金额占比/% 工业场地 1 120 39.3 183 002.09 46 公共管理/服务用地 457 16.0 33 247.21 8.4 水域用地 29 1.0 10 389.56 2.6 农用地 220 7.7 28 274.41 7.1 矿区/废渣 57 2 6 791.62 1.7 其他 970 34 136 033.07 34.2

下载: 导出CSV

表 3 2019—2020年工程项目不同用地类型的项目数量和项目金额分析

Table 3. Analysis of quantity and amount of project for different landuse, 2019—2020

场地类别 2020年 2019年 项目数量 项目金额 项目数量 项目金额 数量/个 数量占比/% 金额/万元 金额占比/% 数量/个 数量占比/% 金额/万元 金额占比/% 工业场地 189 28.29 593 122.8 57.60 181 48.40 729 410.7 76.72 矿山/废渣 76 11.38 81 484.18 7.91 35 9.36 51 098.3 5.37 农用地 283 42.37 101428 9.85 85 22.73 50 967.21 5.36 水域用地 14 2.10 91 331.18 8.87 14 3.74 32 110.46 3.38 公共管理/服务用地 23 3.44 32 851.86 3.19 13 3.48 18 050.46 1.90 其他 83 12.43 129 495.3 12.58 46 12.30 69 051.88 7.26

下载: 导出CSV

-

-

点击查看大图

点击查看大图

计量

- 文章访问数: 7459

- HTML全文浏览数: 7459

- PDF下载数: 228

- 施引文献: 0